免费咨询电话

400-001-3106免费咨询电话

400-001-3106

十四五规划意见稿中,除了像举国体制干科技、内循环聚焦国内消费、大力发展制造业这些最热门的话题以外,还有一件事情需要去重点关注,那就是中国未来的区域经济发展格局。

毕竟,哪里经济大发展了,资金就会流向哪里,哪里就会有财富效应。

关于区域经济发展十四五规划意见稿有一个非常大的变化,就是从之前的发展先进地区变成了扶持落后地区,比如继续推进西部大开发、东北振兴、中部崛起等。

未来五年,中国的经济版图或将迎来巨变!

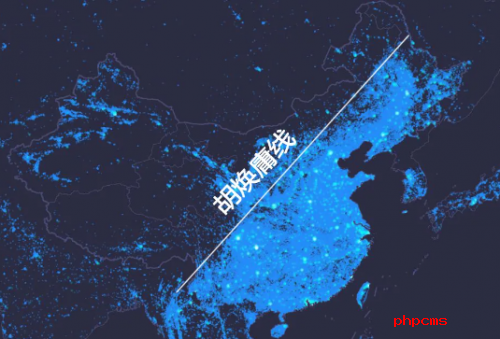

长期以来,以胡焕庸线为界,中国东西经济呈两极化发展趋势,“东西差距”广为人知。但是,从2010年代开始,中西部经济开始提速,在全国经济中的分量不断提升,“东西差距”收缩。

反倒是南北的差距进一步拉大。以北方来看,尤其是东北地区,无论经济增速还是经济比重都在不断下降,这一点可以看看去年的经济普查结果。

去年,中国进行了第四次全国经济大普查,对2018年的GDP进行了修正。全国GDP增加了18972亿元,增幅2.1%,达到了91.9万亿。虽然经济蛋糕扩大了1.9万亿,但不是每个地方都有缘享受。相反,部分省份甚至面临着缩水。看下面这个图:

可以看到,除北京、河南、新疆外,GDP上调的基本都是南方地区。而除广西、湖南外,下调的基本都是北方省份。另外,GDP修订减少最多的6个省份,全部都是北方省,东北三省全部在列。

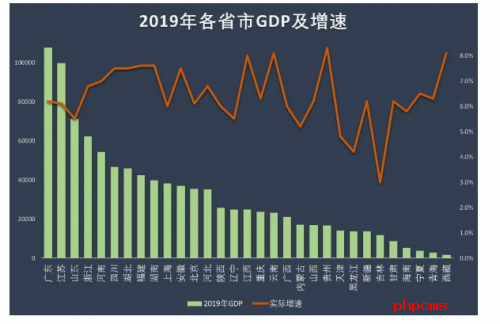

再看下面这是2019年各省市的GDP排行:

GDP总量前10的省,只有山东、河南属北方,其他都在南方。GDP总量靠后的10个省中,只有西藏、海南、贵州在南方,而西藏、贵州严格说都应是西部,其他都在北方。

城市的层面,从最新公布的2020年前三季度数据来看,南京GDP总量自改革开放以来首次进如前十,武汉扛住了疫情冲击,保住了前十位置。天津则不幸跌出,创下自清末以来的最低排名。

现在,北方只剩北京一座TOP 10了,这在过去100多年来的历史上从来没有发生过,而如果你分别列出南北的前10就会发现,除京沪以外,南方各城市的GDP总量几乎都是相对应北方城市的2倍。

考虑到中国城市的庞大体量,2倍绝对是一个很悬殊的差距。这就意味着,中国南北差距已经到了最严峻的时刻。

之前有学者把中国各个区域的经济实力换算成各个点的质量,找到了东南西北经济力量平衡的经济重心。轨迹西移意味着西部的追赶,南移意味着南方持续强势,也就是北方的衰落。从下图中可看出,相比东西的差距,南北失衡的趋势更加明显。

计划经济时期,北方城市基本靠着大项目撑起了经济的大半边天。改革开放以后,北方依旧可以通过计划经济的惯性优势,以及进一步把“投资”这驾马车玩到极致,以平衡经济活力不及南方的短板。

1998年,当时北方经济热火朝天。坐拥全国第二大油田的山东,依靠重工业重回GDP第二宝座,山西靠煤炭致富则更简单粗暴,陕西小县城神木都能凭借地下有“矿”,开创全国首个全民免费医疗的“神木模式”。

2001年,中国入世,温州、泉州、东莞、佛山等普通地级市通过外贸实现逆袭。东莞也是在这个时期,收获了“世界工厂”的美誉。

值得注意的是,这一轮城市崛起集中在东南沿海。光从地形上看,北方不缺深水良港,日本人、德国人、俄国人当年为了青岛、大连等优良港口不惜兵戎相见,可见其重要程度。

历史优势仍在,但偏偏就是从那时候起,北方城市开始掉队了。

回顾改革开放这40来年,中国城市格局至少发生了三轮大洗牌。

第一轮是重工业落幕与沿海开放性经济的崛起;第二轮来自4万亿大投资与新经济的崛起;第三轮来自中心城市、都市圈和城市群的驱动。这三轮大洗牌,分别造就了沿海城市、中西部省份以及强省会的崛起。在改革开放之前,资源型城市举足轻重,而无论是煤炭还是石油,基本都集中于北方,这也正是40多年前北方城市雄霸GDP榜单的原因所在。

想象一下北方某些地区遍地磕头机的情景,所在的城市却已经失去了过去的喧嚣。

随着改革开放不断深入,加上中国加入WTO,东部沿海城市开始崛起。广东、江苏、浙江、福建等地得风气之先,率先进行制造业转型,跻身全球产业链和价值链,经济呈现市场化和全球化特征,孔雀东南飞,成为一时之选。其实孔雀东南飞,这几年更为明显。 人口增量,是城市吸引力的关键信号。人往哪里去,哪里就是经济发展的热土。

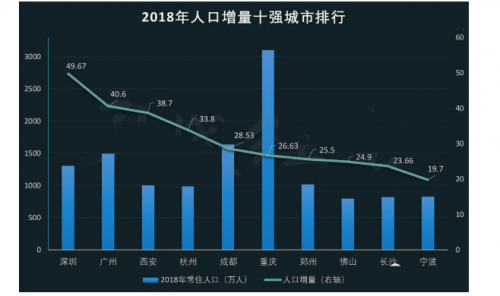

下面这是2018年全国主要城市人口增量排行:

在全国人口增量排行前十的城市中,只有西安和郑州属于北方城市。在人口增量排行前二十的城市里,只有西安、郑州、青岛、济南四个城市位于北方。

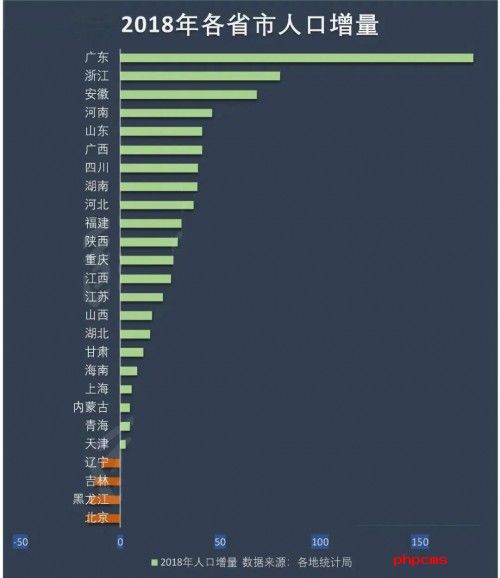

在省份上也是如此。

在2018年人口净流入排行前十的省市中,作为前三的广东、浙江、安徽都是南方省份,前十中只有陕西属北方。而在人口净流出的后五个省市中,只有江西位于南方,其他都位于北方。

说道人口,其实近几年中国整体的人口红利是在消退的,我国面临产业转型升级的压力。以广东为代表的东南沿海省份,率先向高新产业进军,而坐拥劳动力优势的中西部人口大省,则承接了从沿海转型来的劳动密集型产业,因而工业增速不断飙升,经济由此水涨船高。

而2008年是一个拐点性年份,全球金融危机,给中国经济带来巨大挑战,也深刻改变了中国的南北版图。

1998年中国外贸依存度为31.8%,2008年达到历史峰值。但从那时开始,内需就成为中国的关注点,2019年中国外贸依存度又回到了31.8%。

金融危机爆发后,中国经济增速虽然放缓,但由于基数巨大,中国经济增长的绝对值仍然极其可观。时至今日,中国几乎所有重要工业品的产量都高居世界榜首。与德国、日本等工业国不同的是,中国生产的大量工业品,主要市场不是国际,而是在国内。

1996年,中国钢产量达到世界第一;2009年,中国汽车产销量达到世界第一。前者可以说是中国成为“世界工厂”的先声,后者则是内需启动的标志。

投资、出口、消费是驱动经济的三驾马车。遗憾的是,陷入投资这一路径依赖的北方,在错过借力出口后,又在消费上落于人后。

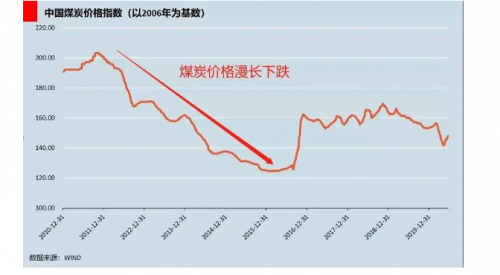

2012年,以煤炭、钢坯为代表的大宗商品暴跌,进入下行周期。依赖传统资源和重工业的北方经济模式就是从那时开始被重挫。

过去,哪里靠近矿产等上游资源,哪里就可能因工业而腾飞。当消费而非生产成为影响经济活动的最重要因素,哪里有更活跃的服务业,哪里才可能有更好的经济表现。

大多数北方城市在所有制上高度依赖国有企业,民间经济活力不足,计划经济残余尾大不掉。加之国家对环保要求从严,譬如曾长期跻身TOP 20城市之列的唐山,就是因钢铁去产能和环保限令,跌出了TOP 20。可惜三产的培育无法一蹴而就。时至今日,唐山二产占比57%,三产占比仅有34%,该指标是TOP 25城市中唯一一个低于40%的。

回望2008年,中国主要城市的首要经济支柱,大多还是制造业。当时TOP 20城市中,三产比重高于二产的只有北上广深4座一线城市。但到了2019年,二产比重高于三产的只剩下佛山一座城市。

我们不难发现一个规律,2008年以前,工业和外贸决定了城市实力;2008年之后转为内需驱动,一座城市的人口集聚和消费能力,以及背后的第三产业的水平高低,对城市的影响越来越大。

今年,新冠疫情袭击全球,中美对抗不断升级,百年未有之大变局下,“内循环”成了高频词汇。

毫无疑问,“内循环”之下,消费对国民经济的重要性更甚以往,但这并不意味着北方没有机会。消费固然重要,但能源安全、粮食安全、战略纵深等问题,不能不留后手。

内循环同样寻求最优配置,在东北发展现代农业,可能成为振兴工业之外的选项和突破口。东北早已完成了东方鲁尔的历史使命,但中国北海道的未来,还等着东北去拥抱。

不久前刚闭幕的五中全会,十四五和2035远景目标意见稿专门提到了“优化国土空间布局”,底层的逻辑就是文初提到的:从发展先进地区变成了扶持落后地区。

经济重心的南移是资源配置的结果,要尊重市场,但国家不完全等同于企业,治国理政也不完全等同于经商逐利,还要考虑战略大局。

区域之间的贫富悬殊,一直是顶层高度忧心的问题。这不仅仅是先富带后富的承诺,还关系到大国复兴的历史进程。

在南北经济失衡的大背景下,未来国家会更多支持北方相对落后地区的发展。

从投资的角度看,既要尊重市场规律,又要紧盯政策的走向,你对南北差距的认知一定不能简单停留在城市绝对实力的对比上,要从更高的角度找到北方城市在未来国家发展中的战略定位。

可能,投资机会就在其中!